.png)

.jpeg)

Previdência Privada: PGBL vs. VGBL: o que muda no seu futuro, no seu imposto e na sua aposentadoria

- Ricardo São Pedro

- há 6 minutos

- 7 min de leitura

Aviso rápido: este artigo é educativo e não substitui orientação de contador, planejador financeiro ou advogado tributário. Previdência privada envolve imposto, prazo, sucessão e escolha de fundos e o detalhe muda muita coisa.

Publicado em 09/07/2026 / 23:00

Por Ricardo São Pedro (@radiumweb)

Ouça o Artigo

Por que falar de previdência privada é falar de futuro e macroeconomia?

A previdência privada deixou de ser apenas um “produto de banco” e virou uma peça importante de planejamento de vida. O Brasil está envelhecendo rapidamente: em 2022, pessoas com 65 anos ou mais já representavam 10,9% da população, ante 7,4% em 2010; ao mesmo tempo, a parcela de crianças até 14 anos caiu de 24,1% para 19,8%.

Esse movimento pressiona o sistema público de previdência, muda a relação entre trabalhadores ativos e aposentados e exige que as famílias pensem em fontes complementares de renda para o longo prazo. As projeções do IBGE indicam que a população brasileira deve atingir o pico em 2041 e depois começar a cair, enquanto a proporção de idosos tende a continuar crescendo.

É nesse contexto que entram PGBL e VGBL. Os dois são usados para acumular recursos ao longo da vida e, no futuro, receber renda mensal ou fazer resgates. A diferença central está no tratamento tributário.

A resposta curta: PGBL ou VGBL?

Se você quer uma regra prática:

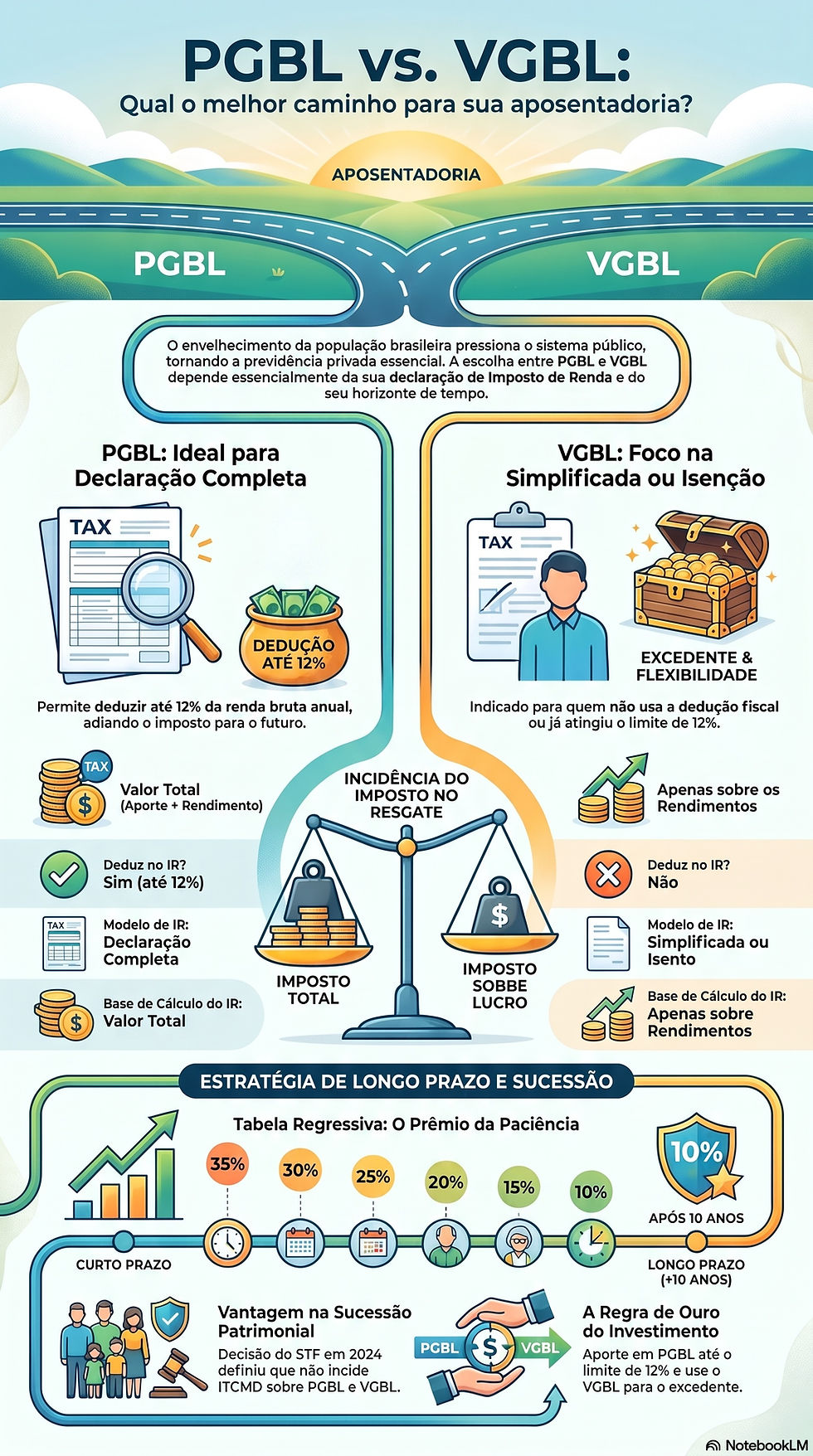

PGBL costuma fazer sentido para quem declara Imposto de Renda pelo modelo completo, tem renda tributável e pode aproveitar a dedução de até 12% da renda bruta tributável anual. No resgate, porém, o imposto incide sobre o valor total recebido.

VGBL costuma fazer mais sentido para quem declara pelo modelo simplificado, é isento, já atingiu o limite de dedução do PGBL ou quer investir valores adicionais. No resgate, o imposto incide apenas sobre os rendimentos

Em outras palavras: PGBL antecipa benefício fiscal; VGBL simplifica a tributação futura.

O que é PGBL?

PGBL significa Plano Gerador de Benefício Livre. Ele é um plano de previdência complementar que permite ao contribuinte deduzir as contribuições feitas no ano, até o limite de 12% dos rendimentos tributáveis, desde que use a declaração completa do Imposto de Renda.

A grande vantagem do PGBL é o diferimento tributário. Você não elimina o imposto; você posterga. O valor aportado reduz a base de cálculo hoje, mas, no futuro, quando houver resgate ou recebimento de benefício, o IR incidirá sobre o valor total recebido, incluindo aportes e rendimentos.

Exemplo simples

Imagine uma pessoa com renda tributável anual de R$ 120.000. Ela poderia aportar até R$ 14.400 em PGBL para usar integralmente o limite de 12%. Se essa pessoa estiver na alíquota marginal de 27,5%, a economia fiscal potencial no ano seria de aproximadamente R$ 3.960.

O ponto importante: esse benefício não é “dinheiro grátis”. É uma estratégia de adiar imposto e deixar mais capital trabalhando no longo prazo.

O que é VGBL?

VGBL significa Vida Gerador de Benefício Livre. Tecnicamente, ele é classificado como seguro de pessoa com cobertura por sobrevivência, enquanto o PGBL é plano de previdência complementar aberta.

No VGBL, os aportes não são dedutíveis na declaração do Imposto de Renda. Em compensação, no momento do resgate ou recebimento de renda, o imposto incide apenas sobre a diferença entre o valor recebido e o valor aplicado, ou seja, sobre os rendimentos.

Por isso, o VGBL costuma ser indicado para quem não usa a declaração completa, para quem é isento ou para quem já aplicou em PGBL o suficiente para atingir o limite de 12% da renda tributável.

PGBL vs. VGBL em uma tabela prática

Critério | PGBL | VGBL |

Deduz no Imposto de Renda? | Sim, até 12% da renda bruta tributável anual | Não |

Melhor para quem declara | Modelo completo | Modelo simplificado ou isento |

IR no resgate | Sobre o valor total: aportes + rendimentos | Apenas sobre os rendimentos |

Declaração na fase de acumulação | Em “Pagamentos Efetuados” | Em “Bens e Direitos” |

Uso típico | Planejamento tributário de longo prazo | Acumulação previdenciária sem dedução fiscal |

Natureza | Previdência complementar | Seguro de pessoa com cobertura por sobrevivência |

As regras de declaração também são diferentes: o PGBL deve ser informado como pagamento efetuado, enquanto o VGBL deve ser informado como bem/direito, conforme orientação da Receita Federal.

O erro mais comum: achar que PGBL é sempre melhor

Muita gente ouve que “PGBL abate imposto” e conclui que ele é automaticamente superior. Não é.

O PGBL só é realmente interessante quando você consegue usar o benefício fiscal. Se a pessoa faz declaração simplificada, não tem renda tributável suficiente ou aporta acima do limite de 12%, parte da vantagem desaparece. A Receita Federal deixa claro que a despesa com PGBL é dedutível dentro do limite, enquanto a despesa com VGBL não é.

Outro erro é esquecer que o PGBL cobra imposto sobre tudo no resgate. Se você aportou R$ 200 mil e o plano virou R$ 500 mil, o IR do PGBL incide sobre os R$ 500 mil. Já no VGBL, nesse mesmo exemplo, o imposto incidiria sobre os R$ 300 mil de rendimento.

Tabela progressiva ou regressiva: a segunda grande decisão

Além de escolher entre PGBL e VGBL, o investidor precisa entender os regimes de tributação: progressivo e regressivo.

Desde a Lei nº 14.803/2024, a escolha do regime pode ser feita até o momento da obtenção do benefício ou da requisição do primeiro resgate dos valores acumulados; a Receita Federal regulamentou essa mudança pela IN RFB nº 2.209/2024.

Tabela regressiva

Na tabela regressiva, a alíquota cai conforme o prazo de acumulação dos recursos: começa em 35% para prazos de até 2 anos e pode chegar a 10% para recursos mantidos por mais de 10 anos.

Ela costuma ser mais interessante para quem tem horizonte longo, pretende deixar o dinheiro por muitos anos e busca pagar uma alíquota menor no futuro.

Tabela progressiva

Na tabela progressiva, os valores recebidos seguem a lógica da tabela do Imposto de Renda da pessoa física, com tributação ajustável na declaração anual. A Receita explica que, no regime progressivo, os benefícios se sujeitam à incidência na fonte e à Declaração de Ajuste Anual.

Ela pode fazer sentido para quem espera receber valores mensais baixos no futuro, eventualmente dentro de faixas menores de tributação.

Previdência privada não é só imposto: o fundo importa muito

Um erro comum é escolher PGBL ou VGBL olhando apenas o benefício fiscal. Previdência privada é também investimento. A SUSEP alerta que, durante a fase de acumulação, PGBL e VGBL normalmente não têm garantia de rentabilidade mínima; a rentabilidade depende do fundo onde os recursos estão aplicados.

Portanto, antes de contratar, é preciso olhar:

taxa de administração;

taxa de carregamento, se houver;

política de investimento;

histórico e consistência do gestor;

nível de risco;

prazo recomendado;

possibilidade de portabilidade;

tributação escolhida;

adequação ao seu objetivo.

Um PGBL ruim, caro e mal gerido pode destruir a vantagem fiscal. Um VGBL barato, bem escolhido e mantido por longo prazo pode ser excelente. O produto não é bom por ser “previdência”; ele é bom se a estrutura, o fundo, o custo e o prazo fizerem sentido.

Previdência privada e sucessão: o que mudou com o STF

A previdência privada também ganhou força no planejamento sucessório. Em 2024, o STF decidiu que é inconstitucional a cobrança de ITCMD sobre os valores de PGBL e VGBL repassados aos beneficiários após a morte do titular, entendendo que esses valores decorrem de vínculo contratual, e não de herança.

Isso reforçou a atratividade sucessória desses produtos, especialmente pela possibilidade de indicação de beneficiários. Mas há um alerta importante: o próprio STF observou que o Fisco pode combater planejamentos abusivos ou simulações.

Ou seja: previdência pode ajudar na sucessão, mas não deve ser usada como gambiarra para fraudar herdeiros, ocultar patrimônio ou driblar regras legais.

Quando escolher PGBL?

O PGBL tende a ser mais adequado quando a pessoa:

faz declaração completa do Imposto de Renda;

tem renda tributável relevante;

contribui para o INSS ou regime próprio;

consegue aportar até 12% da renda bruta tributável;

pretende manter o dinheiro por longo prazo;

aceita pagar imposto sobre o valor total no resgate;

pretende reinvestir a economia fiscal.

A lógica ideal do PGBL é: aportar, deduzir, economizar imposto hoje e investir essa economia. Se a pessoa usa a restituição para consumo sem planejamento, parte da estratégia perde força.

Quando escolher VGBL?

O VGBL tende a ser mais adequado quando a pessoa:

faz declaração simplificada;

é isenta de Imposto de Renda;

já atingiu o limite de 12% no PGBL;

quer investir valores acima do limite dedutível;

prefere que o imposto futuro incida apenas sobre os rendimentos;

busca uma ferramenta complementar de planejamento sucessório;

quer separar previdência de outros investimentos de longo prazo.

Na prática, muita gente deveria combinar os dois: PGBL até o limite fiscal vantajoso e VGBL para o excedente.

A melhor estratégia: não é PGBL ou VGBL; é PGBL e/ou VGBL no tamanho certo

A pergunta “qual é melhor?” é menos importante que “qual combina com meu imposto, meu prazo e meu objetivo?”.

Uma estratégia inteligente pode ser:

calcular sua renda tributável anual;

verificar se você declara pelo modelo completo;

aportar em PGBL apenas até o limite útil de 12%;

usar VGBL para valores adicionais;

escolher fundos com baixo custo e boa gestão;

pensar em prazo mínimo superior a 10 anos se a tabela regressiva fizer sentido;

revisar beneficiários periodicamente;

acompanhar se o plano continua competitivo.

Previdência privada deve ser tratada como arquitetura financeira, não como produto de prateleira.

Previdência é menos sobre aposentadoria e mais sobre liberdade

PGBL e VGBL são ferramentas. O PGBL é poderoso quando usado para planejamento tributário por quem declara no modelo completo. O VGBL é eficiente para quem não aproveita a dedução do PGBL ou quer complementar a acumulação com tributação futura apenas sobre os rendimentos.

Mas a decisão correta nasce de três perguntas:

Como eu declaro meu Imposto de Renda?

Quanto tempo esse dinheiro pode ficar investido?

Qual será o papel desse recurso no meu futuro: renda, reserva, sucessão ou liberdade?

Num país que envelhece, com famílias menores e maior pressão sobre a previdência pública, construir uma reserva de longo prazo deixa de ser luxo e vira estratégia de sobrevivência financeira. O futuro não será decidido apenas por quanto você ganha hoje, mas por como você organiza o dinheiro que vai sustentar a sua vida amanhã.

Infográfico

Ricardo São Pedro é engenheiro civil com MBA em Planejamento Financeiro Pessoal e Familiar. Atua como educador e planejador financeiro, promovendo a educação financeira como instrumento de cidadania e transformação social. Idealizador da web rádio Radium, produz e apresenta programas que integram finanças, bem-estar e temas relevantes para a vida dos brasileiros. Também assina artigos no blog da rádio e participa de projetos voltados à inclusão e à segurança financeira de famílias.

Comentários